福建工信

福建工信

闽政通APP

闽政通APP

上半年我国规上工业增加值将同比增长15%左右

来源:中国工业新闻网

时间:2021-07-14 09:42

浏览量:1203

2021年一季度,我国统筹疫情防控和经济社会发展成效持续显现,工业经济延续了稳定恢复态势。上半年全球经济复苏态势整体向好,我国支持制造业发展的政策举措落地实施,带动工业经济稳中向好,消费加快反弹,制造业投资将持续恢复,对外贸易将稳步回升,工业利润将延续较快增长态势。赛迪智库工业经济研究所认为,要继续坚持稳中求进的工作总基调,加快构建新发展格局,巩固壮大实体经济根基。

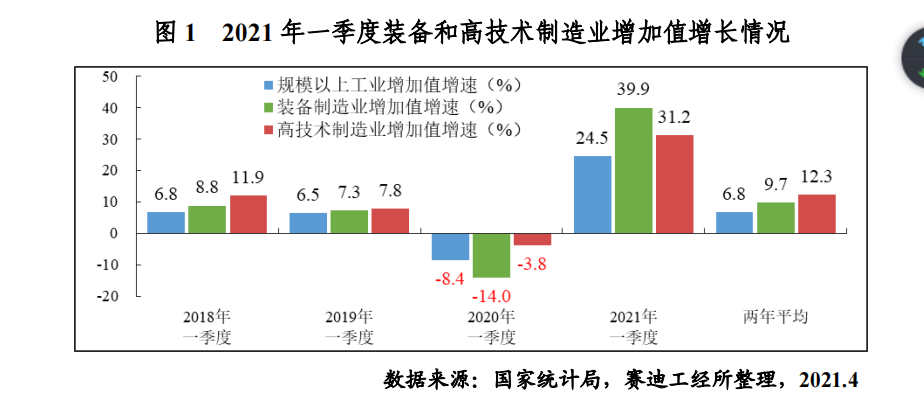

装备和高技术制造业增长强劲

“工业生产继续加快,装备和高技术制造业增长强劲,消费品制造业稳步复苏,原材料制造业有所提振是一季度我国工业经济运行的突出特点之一。”赛迪智库工业经济研究所工业经济运行研究室主任乔宝华表示。

乔宝华介绍,一季度,我国规上工业增加值同比增长 24.5%。两年平均增长6.8%,平均增速较 2019年同期提高 0.3 个百分点,较疫情前小幅回升。其中,装备和高技术制造业增加值同比分别增长 39.9%和31.2%,两年平均分别增长 9.7%和 12.3%,增速遥遥领先于规上工业。消费品工业同比增长 18.6%,两年平均增长 4.2%,消费品工业稳步复苏。钢铁、木材、化工等原材料行业两年平均增速超 6%,较 2019 年同期小幅回升,全球经济复苏对原材料需求增加,国内原材料制造业生产步伐加快。

乔宝华表示,制造业投资恢复相对缓慢,投资结构继续优化。一季度,我国制造业投资同比增长 29.8%,两年平均下降 1.5%;另外,一季度,高技术制造业投资同比增长 41.6%,两年平均增长 10.7%,增速分别高出制造业平均水平 11.8 个和 12.7 个百分点。高技术制造业投资增长较快,带动制造业投资结构优化升级。

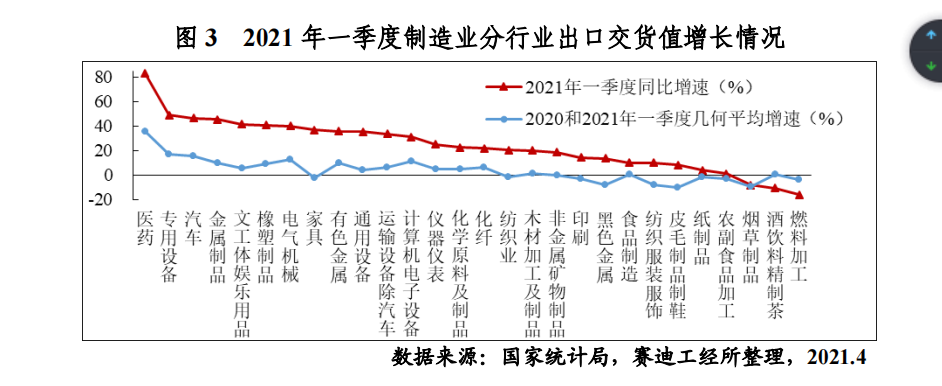

值得关注的是,工业出口带动作用强劲,医药及部分装备行业出口交货值增速排名靠前。一季度,我国规上工业出口交货值同比增长 30.4%,两年平均增长 8.2%,平均增速较 2019 年同期加快 3.4 个百分点,工业出口恢复至疫情前水平。其中,医药增速在各行业中遥遥领先;多数装备行业同比增长超过 40%,两年平均保持两位数增长;但纺织服装、皮毛制品、农副食品加工等消费品行业同比增速排名靠后,烟草、酒饮料精制茶、燃料加工等行业同比仍大幅下滑。

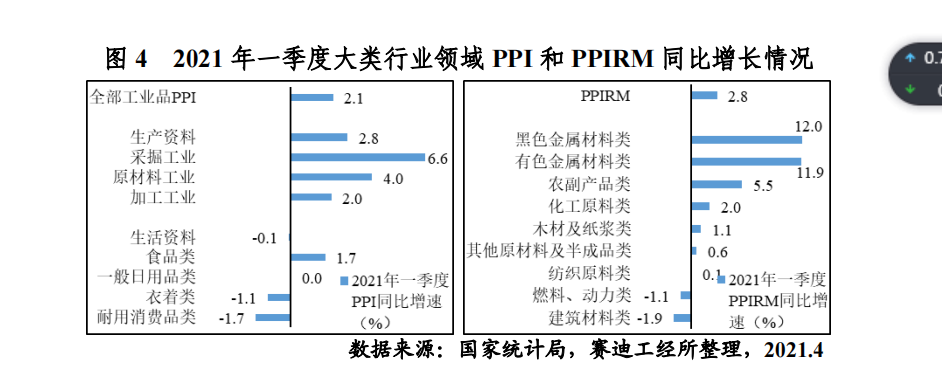

乔宝华表示,PPIRM 涨幅高于PPI,上游行业价格上涨向中下游行业传导迹象初显。一季度,我国PPI同比上涨2.1%,较上年全年回升3.9个百分点;而 PPIRM 同比上涨2.8%,较上年全年回升5.1个百分点,PPIRM 涨幅高于PPI0.7个百分点,幅度达三年来最大; PPI上涨主要受上游行业拉动。一季度,生产资料价格上,涨2.8%,其中采掘和原材料工业分别上涨 6.6%和4.4%,加工工业上涨2.0%。反映出上游行业价格上涨开始向中下游行业传导。

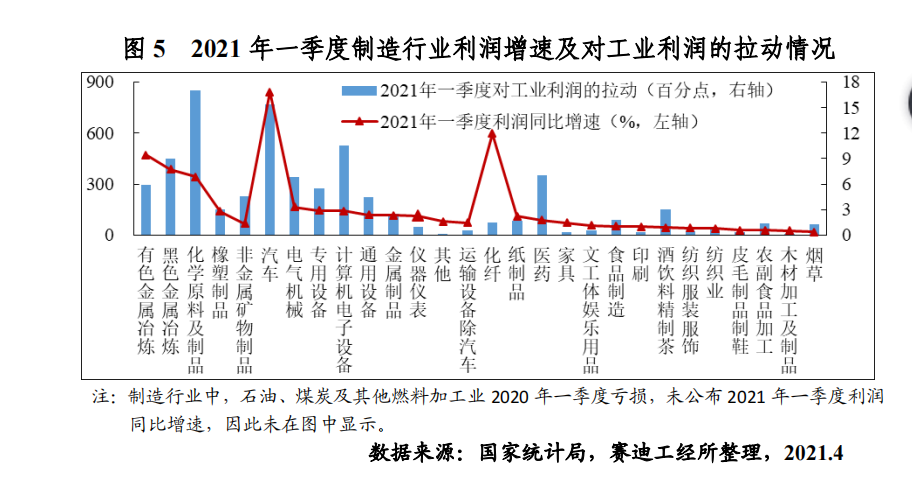

“工业企业利润大幅增长,原材料和装备工业是主要拉动因素。”乔宝华说。一季度,我国规上工业利润同比增长 1.37 倍,两年平均增长22.6%。在41个工业行业中,有39个行业利润增速超过两位数,16个行业增速翻番。具体而言,原材料制造业利润同比增长4.34倍,两年平均增长40.7%,高于工业 18.1个百分点,是拉动作用最强的行业;装备制造业反弹强劲,同比增长1.89倍,拉动工业46.7个百分点;消费品制造业利润同比增速超50%,拉动工业约20个百分点,但有半数消费品细分行业两年平均负增长,现在仍处于恢复过程中。

我国工业投资持续恢复

“上半年,我国出口交货值将同比增长29%左右。工业投资将同比增长18%左右,消费加快反弹,上半年消费品零售额将同比增长28%左右,工业利润将延续较快增长态势,上半年工业利润同比增速在 60%-80%之间。”赛迪智库工业经济研究所表示。

全球经济有望提振,多国继续推行量化宽松政策,基于以上条件,上半年我国出口情况如何?

对此,赛迪智库工业经济研究所工业经济运行研究室研究员张文会表示,区域经贸合作进一步深化,我国对“一带一路”沿线国家、RCEP 贸易伙伴进出口有望进一步增长。但未来疫情演变仍是最主要的不确定因素,中美经贸摩擦仍将持续,可能扰动经济复苏。综合看,我国对外贸易有望延续稳步回升态势,预计上半年,我国出口交货值将同比增长 29%左右。

对于我国工业投资方面,据悉,各地密集推出重大项目投资计划。据统计,目前全国已有30个省市自治区公布了今年的重大项目投资计划。其中,9个省公布的重点建设项目总投资额之和超过20.5万亿元;16 个省公布的年度计划投资额之和超过7万亿元。国家政策大力扶持先进制造业扩大投资。2021年《政府工作报告》提出,先进制造业企业按月全额退还增值税增量留抵税额,将制造业企业研发费用加计扣除比例从 75%提高到 100%,在去年为企业减税超过 3600亿元的基础上,今年预计将再为企业新增减税800亿元。中国银保监会提出要加大对制造业金融支持力度。重点增加对先进制造业、战略性新兴产业和产业链供应链自主可控的中长期信贷支持。此外,一季度,我国制造业产能利用率达到77.6%,高于2018-2019 年平均水平77.0%,企业扩大生产、设备升级的意愿将逐步增强。对此,张文会表示,我国制造业投资将持续恢复,2021年上半年,我国工业投资将同比增长18%左右。

“我国消费加快反弹,上半年消费品零售额将同比增长 28%左右。”赛迪智库工业经济研究所工业经济运行研究室研究员王珊表示,一是居民收入和就业稳步恢复,带动消费恢复性反弹。一季度,我国居民人均可支配收入同比名义增长13.7%,增速连续四个季度大幅攀升。居民收入持续恢复,消费基础会进一步夯实。二是刺激消费措施密集出台。中央经济工作会议指出,2021年将坚持扩大内需这个战略基点,相关部门和地方政府密集出台促销举措和优化消费体制机制的配套措施。三是消费场景不断创新。企业更加重视将5G、人工智能等技术融入新消费,推动产品与消费场景创新深度融合,带动消费需求不断升级。

此外,我国工业利润将延续较快增长态势,上半年工业利润同比增速在60%-80%之间。王珊表示,一是生产销售高速增长。一季度,规上工业增加值和营业收入同比增长 24.5%和 38.7%,是企业盈利增加的主要原因之一。二是单位成本明显下降,将释放企业利润空间。一季度,工业企业每百元收入中的成本为83.37元,为2011年有数据以来的最低值。王珊强调,更值得注意的是,钢材、有色金属等原材料价格大幅上涨,将扩大上游行业利润空间,也将进一步推高家电、机械等中下游行业生产成本,加剧行业间效益恢复不平衡。另外,中小企业PMI出厂价格指数远高于原材料购进价格指数,由于大多数中小企业议价能力较弱,利润空间遭受更严重挤压,可能加速倒闭破产。

“上半年,我国消费有望加快反弹,制造业投资将持续恢复,对外贸易将稳步回升,工业利润将延续较快增长态势,工业发展将迎来巨大增长空间。总体看,2021年上半年,我国规上工业增加值将同比增长15%左右。”赛迪智库工业经济研究所表示。

对此,赛迪智库工业经济研究所建议,要完善投融资机制,突出投资稳定器作用。加快创新消费模式,促进消费扩容提质。持续强化出口优势,助推外贸回稳向好。 切实抓好政策落实,全面改善企业效益。

扫一扫在手机上查看当前页面

闽公网安备:35010202001620号

闽公网安备:35010202001620号

{kind=link}

{kind=link}